開業の一歩を、無料相談から!

開業手順に関するご質問や物件のご相談など...

お気軽にご相談ください!

お気軽にご相談ください!

病気やケガで急に入院することが決まり収入が減ると、どの世帯でも生活に関わる費用に影響を与えます。開業医の場合は、院長が診療を続けられなくなり休院することになれば、患者様からの信頼を維持することが難しくなるかもしれません。働けなくなるリスクに対して備える保険に「所得補償保険」があります。本記事では、所得補償保険の概要、メリット、加入の際の注意点について解説します。

勤務医が、病気やケガで突然働けなくなった場合には、勤務している病院内の他の医師が代わって診療を行うことができます。仕事を休むと収入の減少が考えられますが、勤務医の場合は、有給、健康保険からの傷病手当金、障害厚生年金・障害基礎年金などが給付の対象となります。

傷病手当金は、支給の要件を満たすと、各月の標準月額額の平均額から求めた日額の3分の2を通算1年6カ月まで受け取ることができます。その後は、障害認定日に障害等級表に定める1~3級に該当すれば厚生年金から障害厚生年金を、障害等級1~2級に該当すれば国民年金から障害基礎年金を受け取ることができます。

開業医は、従業員が5人未満のクリニックでは、国民年金と、国民健康保険か医師国民健康保険を選択しています。加入している公的医療制度によっては、就労不能時の支給の要件を満たすと定額を支給されるなど範囲を限って給付される場合がありますが、給付されない医療保険もあります。さらに、国民年金から給付される障害基礎年金は、障害等級1~2級に該当しなければ受け取ることはできません。

たとえば、院長が病気で急に休まなければならず、診療ができなくなったとしましょう。その間にも、住宅費、食費、光熱費、教育費、クリニックの家賃、従業員の給与、開業のための融資の返済、医療機器などのリース料、光熱費などがかかります。また、長期で休院することになれば、患者様からの信頼を維持することが難しくなる可能性もあります。

以上のような理由から、クリニックの経営が行き詰ってしまわないように、開業医が働けなくなったときの所得の減少に対する備えは大変重要です。

医師が突然の病気やケガで診療ができなくなり、収入減少のリスクに対処できる保険に「所得補償保険」があります。

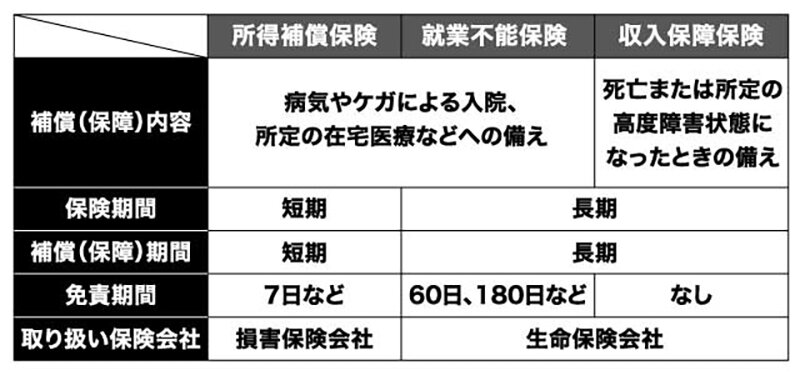

所得補償保険と混同しやすい保険に、「就業不能保険」「収入保障保険」がありますので、簡単に図表にまとめました。こちらは個人で加入する保険です。

[図表]所得補償保険・就業不能保険・収入保障保険の比較

収入保障保険は、病気やケガで働けなくなることによる収入減少リスクに備えるものではなく、被保険者が亡くなったり所定の高度障害となったりすることによる、収入減少リスクに備える保険です。所得補償保険と就業不能保険の大きな違いは以下の通りです。

開業医の多くは、クリニック開業のために金融機関などから融資を受けます。返済期間が10年以上になるケースもあり、働けない期間もローンの返済は続きます。病気やケガで寝たきりなどの状態になった場合の収入減少リスクに備えたい方は、「団体長期障害所得補償保険」の検討をおすすめいたします。

医師向けの団体長期障害所得補償保険は、個人で加入する商品に比べると月額補償額の上限が高く、補償期間も長く定められているのが特徴です。

所得補償保険の保障期間は、融資の返済期間や家族の生活費などを考慮し、そのうえでどれくらいの保険金額が必要になるか検討し決定なさってください。

所得補償保険に加入する際に注意したい点を紹介します。

所得補償保険は、短期補償タイプの商品、長期補償タイプの商品にかかわらず免責期間があります。免責期間とは、補償の対象にならない期間のことです。短期補償タイプの商品の場合は7日間程度、長期補償タイプの商品の場合は、損害保険会社などによって幅があり60日から365日程度です。

短期補償タイプの商品でも長期補償タイプの商品でも、国民健康保険加入者と健康保険・共済組合加入者では、取り扱っている損害保険会社などによって、保険金設定金額に対する給付割合が、85%、50%などと異なります。加入の際にはご自身に適した保険金額を受け取れるか確認が必要です。

所得補償保険の保険金給付の対象となる病気やケガは、他の保険に比べて補償の対象外となる範囲がやや広くなっています。なかには、多くの所得補償保険で補償対象外となっている、精神障害、天災による身体障害、妊娠に伴う身体障害に対する補償を付加できる商品もあります。

精神疾患や妊娠・出産の場合は、公的な制度も利用できますので、助成制度やその給付額を合わせて確認しておきましょう。

所得補償保険について解説しました。所得補償保険は、病気やケガで突然働けなくなったときに給付が受けられるように備えておくものです。開業医の場合は、就業不能になった際に公的な保障が受けられないこともありますので、所得の減少リスクに備えることは大変重要です。短期補償タイプと長期補償タイプのどちらか適したほうを選択できます。

所得補償保険を選択するときは、免責期間、保険金額、補償対象を確認しましょう。ご自身の目的や勤務形態に合った所得補償保険を選ぶようになさってください。もしも働けなくなった場合でも、クリニックの費用や生活費などに充てられる十分な資産がある方なら、保険で備えることはしない、と考えるかもしれません。働けないことによる収入減少リスクがどの程度のものか、資産状況も把握して、対策を講じていきましょう。

FP dream

代表FP 藤原 洋子

2026年01月27日公開

経営安定のはずが「逆効果」!? 開業初期の医師が陥りがちな「アルバイト」の落とし穴【医師が解説】

2026年01月07日公開

真剣に考えたい「クリニック開業失敗」直面時の医師のキャリアパス

2025年12月22日公開

診断ミス、連係ミス...「医療過誤」の発生阻止のため、クリニック運営で留意すべきポイント

2025年12月22日公開

ほとんどのクリニックが指摘・指導を受ける「保健所立ち入り」だが...再検査予防の対策

2025年08月21日公開

クリニック内のトラブルの早期解決...問題別に考える「適切な相談相手」とは?

2025年08月21日公開

開業医が働けなくなったときはどうする?「医療保険」と「就業不能保険」の必要性

2025年03月05日公開

クリニックの新規開業で必ず通過する「新規個別指導」の概要と対策

2025年03月05日公開

時間が経つほど回収は困難に...クリニックが頭を抱える「未払い医療費」への対処法【弁護士が解説】

2025年03月04日公開

開業時に備えたい...銀行融資や賃貸借契約に対する保険とは?

2025年03月04日公開

自院がサイバー攻撃されたら!? 医療機関が備えるべき「サイバー保険」の重要性

2025年03月04日公開

クリニック開業、院長の「団信への加入」は不可欠か?【FPが解説】

2025年03月04日公開

病気で突然就労不能に...「所得補償保険」はどこまで頼れる?【FPが解説】

2025年03月04日公開

クリニックにおける「防犯対策」の重要性と実践方法

2025年03月04日公開

診療所が被処分者第1号...「ステマ告示違反」に【弁護士が解説】

2025年03月04日公開

退職者による「クリニックの悪評の拡散」にどう対応するか【弁護士が解説】

2025年01月24日公開

地域休日診療の「医師働き方改革」の影響...地域医療の実態

2025年01月24日公開

勤務医から開業医への「モードチェンジ」を成功させるポイント【現役開業医がアドバイス】

2025年01月24日公開

医療広告ガイドラインと2024年の改訂項目

2024年10月16日公開

医師法19条「応召義務」はどこまで?...〈義務を負うとき・負わないとき〉それぞれのケース【弁護士が解説】

2024年10月10日公開

「かかりつけ医機能が発揮される制度の施行に関する分科会」報告書から読み解く、今後求められる「かかりつけ医」のあり方

2024年10月10日公開

骨太の方針2024にも盛り込まれた「医師偏在対策」...どんな影響を及ぼすか

2024年06月18日公開

その言葉「ドクハラ認定」されるかも!...診察室でのコミュニケーションの注意点【現役医師がアドバイス】

2024年06月18日公開

悪質きわまる「ネット上の誹謗中傷」問題...裁判例から見た、クリニックの戦い方の具体例【弁護士がアドバイス】

2024年06月18日公開

クリニックスタッフへの「身だしなみ・言葉遣い・態度」への指摘...どこからがパワハラ? 法的見地から見た〈指摘可能なライン〉とは【弁護士が解説】

2024年05月27日公開

頻発する地震、豪雨、台風...「万一の事態」にクリニック経営者が最低限備えるべきこと

2024年03月08日公開

大声を上げ、カウンターを叩き...スタッフも患者様も困惑する「カスハラ」、どう対応する?

2024年03月08日公開

カスタマーハラスメントから医師とスタッフの心を守る、具体的な方法

2024年03月08日公開

《アンガーマネジメント実践編》勤勉なドクターは要注意...「こうあるべき」という思考が及ぼす、自他への恐ろしい影響

2024年03月08日公開

《アンガーマネジメント基本編》怒りに任せたふるまいに後悔...医師が知っておきたい「アンガーマネジメント」

2024年01月29日公開

冷静に対応したい...クリニック駐車場内の事故・人損の場合

2024年01月29日公開

冷静に対応したい...クリニック駐車場内の事故・物損の場合

2024年01月29日公開

「まあ、いいか」「知らなかった」では許されない、個人情報保護ガイドライン

2024年01月25日公開

雑な扱いは許されない! クリニック院長が知っておくべき「医療廃棄物」管理マニュアル

2024年01月25日公開

クリニック開業...失敗しない「検査業者」の選定のポイント

2023年12月08日公開

診療所の開設にあたって必要となる「行政への届出」の種類とは?〈後編〉

2023年12月08日公開

診療所の開設にあたって必要となる「行政への届出」の種類とは?〈前編〉

本社を福岡県福岡市に置く東証プライム市場上場。

「ドラッグストアコスモス」の屋号で、九州を中心にドラッグストアチェーンを展開。

2024年5月期決算売上高は9,649億8,900万円。

M&Aを一切行わず、33年連続増収。

日本版顧客満足度指数の「ドラッグストア」において14年連続第1位を獲得。

クリニックの開業サポートにも注力し、2024年8月現在、開業物件店舗数は約350店舗。 集患に有利なドラッグストア併設型物件を全国各地で多数取り扱っている。