開業の一歩を、無料相談から!

開業手順に関するご質問や物件のご相談など...

お気軽にご相談ください!

お気軽にご相談ください!

これからクリニックを開業する医師の皆様にとって、医療機器の導入は最も重要な初期投資のひとつです。多額の費用がかかるからこそ、「リース」と「購入」のどちらが経営戦略と税務対策に合致しているのか、慎重に検討する必要があります。とくに、減価償却と税制優遇を賢く活用することは、クリニックのキャッシュフローと財務体質を左右するカギとなります。

リースとは、リース会社が購入した医療機器を、毎月一定のリース料を支払って賃借する取引です。リースの会計・税務処理は契約形態により大きく異なり、主に次の2種類に分かれます。

医療機器では中途解約不可のファイナンス・リースが多く、この場合は単純に全額を賃借料として費用計上できません。契約書の条項(所有権移転、中途解約可否等)を必ず確認してください。

初期費用を大幅に抑制

多額の初期投資が不要なため、開業資金の負担を軽減し、手元の資金(キャッシュ)を運転資金や他の重要な投資に回せます。

経理処理の簡素化

毎月のリース料は全額「費用」(賃借料)として処理できるため、煩雑な減価償却計算が不要です。

事務負担の軽減

償却資産税の納付や動産総合保険への加入手続きはリース会社が行うため、医師・事務長の負担が軽減されます。

陳腐化リスクの回避

リース期間満了後に最新機種への入れ替えが容易で、機器の陳腐化リスクを避けられます。

総支払額は割高に

利息や手数料が加味されるため、原則として購入するよりも総支払額は割高になります。

途中解約の原則禁止

リース期間は原則として中途解約ができず、解約時には残りの期間のリース料を一括で支払う必要があります。

資産計上されない

所有権がリース会社にあるため、自院の資産としては計上されません。

医療機器を自院の資産として取得する方式です。

総支払額が最も安くなる

金利や手数料がかからない(ローン利用時はその分加味される)ため、トータルコストはリースよりも低くなる傾向があります。

所有権の確保

機器は自院の資産となるため、自由に使用・処分(売却など)できます。

減価償却費による節税

機器の取得費用を耐用年数に応じて減価償却費として費用計上することで、毎年の利益から差し引かれ、課税対象となる所得を圧縮できます。

初期費用が重い

多額の初期投資が必要となり、開業時の資金繰りを圧迫する可能性があります。

経理処理の煩雑さ

固定資産台帳への登録、毎年の減価償却計算、固定資産税の申告・納付など、事務手続きが発生します。

陳腐化リスク

機器の陳腐化や故障・修理のリスクを自院で負うことになります。

「購入」を選択した場合、特に重要なのが「減価償却」と「税制優遇」の活用です。

購入した医療機器は、その取得費用を一度に全額費用として計上するのではなく、国が定めた耐用年数(例:X線装置6年、ファイバースコープ6年、自動血球CRP測定装置4年など)にわたって分割して経費化していきます。これが減価償却です。

減価償却費は、実際にお金が出ていかない非資金支出の費用であるため、経費として計上することで、帳簿上の利益を減らし、法人税や所得税の納税額を抑えることができます。

とくに開業医の皆様が活用すべき強力な税制優遇措置があります。

【少額減価償却資産の特例(青色申告者向け)】

【中小企業経営強化税制(生産性向上設備投資促進税制の後継)】

一般的な中小企業経営強化税制の対象設備として、医療機関で導入されることの多いCTスキャナ、超音波診断装置、歯科診療用椅子などの医療機器は、「機械及び装置」ではなく「器具及び備品」に該当することが多く、中小企業投資促進税制(本税制の上乗せ措置が経営強化税制)の対象外とされていた経緯があります(国税庁の照会要旨・回答)。

現在の中小企業経営強化税制では、対象設備に「器具及び備品(取得価額30万円以上)」が含まれています。医療機器がこの「器具及び備品」の要件や、各類型(A類型:生産性向上設備、B類型:収益力強化設備など)の技術的要件を満たし、経営力向上計画の認定を受ければ対象になる可能性はあります。

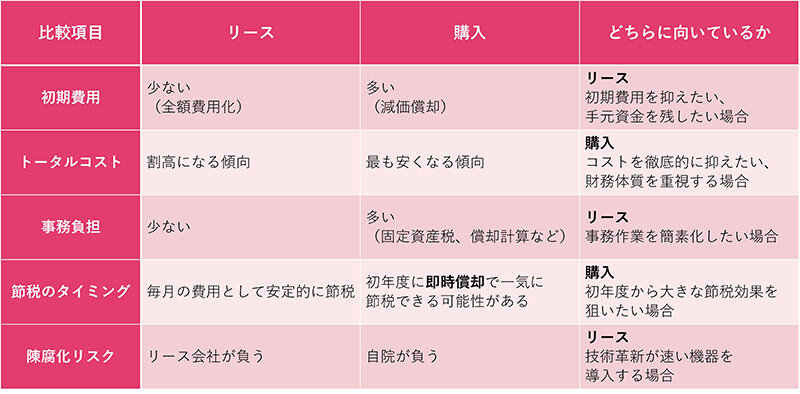

[図表]最終的な判断基準

このほか、災害時の保険適用範囲の違い、機器故障時の代替機確保の容易さ、技術サポート体制(メーカー直接 vs. リース会社経由)、移転・拡張時の機器移設費用負担なども確認してください。

開業初期はキャッシュフローが不安定になりがちです。

高額な基幹機器(CT、MRI、高性能エコーなど)は、初期費用を抑え、経営の柔軟性を保つためにリースを検討しましょう。

比較的安価で、陳腐化の心配が少ない機器や器具(診療台、事務機器など)は、少額減価償却資産の特例の適用も視野に入れ、積極的に購入し、初年度の節税に役立てましょう。

とくに高額な最新機器を導入し、初年度から利益が見込まれる場合は、中小企業経営強化税制を活用した購入(即時償却)が最も強力な節税効果を生みます。

ご自身のクリニックの収益予測と資金繰りに基づき、税理士と綿密に相談しながら、最適な方法を選択してください。賢い機器導入が、クリニック経営の成功への第一歩となります。

株式会社TTコンサルティング

医師 武井 智昭

2026年02月05日公開

【長期経営の鍵】故障・トラブル時に診療を止めない「保守体制」の確認術

2026年02月05日公開

集患力を高める!「地域特性」を活かしたリハビリ・物理療法機器の戦略的選定術

2026年02月05日公開

【放射線機器】X線装置の導入時に見落としがちな「安全管理体制」の義務とコスト

2026年02月05日公開

発熱外来だけじゃない! 高機能「迅速検査機器」導入で実現する医療の付加価値

2026年02月05日公開

エコー(超音波)機器、「あったら便利」は事実でも...必要?不要?投資判断の基準

2026年02月05日公開

科目別・必須機器の選び方〈内科編〉...レントゲン・CR/PACS装置のチェックポイント

2026年02月05日公開

開業当初は外注・レンタルでコスト抑制...医療機器の段階的導入テクニック

2026年02月05日公開

リースか? 購入か?...クリニック開業「医療機器」の賢い導入法

2026年02月05日公開

【内視鏡システム】後悔しない選定の鉄則...ハイビジョンとNBI/LCI機能の費用対効果

2026年02月05日公開

「呼気NO測定器」と「スパイロメーター」で差別化を図る呼吸器内科クリニックへ

2026年02月05日公開

スピードと精度を両立...自動血球計数CRP測定装置の選び方と導入のポイント

2026年02月05日公開

後悔しない医療機器導入の大原則:ポイントは「診療方針」と「採算性」

2024年10月24日公開

クリニック経営の根幹に関わる場合も...医療機器の保守点検「契約内容」の重要性

2024年05月27日公開

クリニックも標的に...「サイバー犯罪」にどう備えるか?

2024年03月08日公開

見極めがむずかしい「医療機器の導入」...内視鏡検査システムの失敗事例から学ぶ

2024年03月08日公開

現役医師の医療コンサルが教える、医療機器導入にひそむ落とし穴~小児科編~

2024年01月29日公開

クリニックの「サイバーセキュリティ」問題

2024年01月19日公開

医療現場が切望する「機器のシステム連携」...コロナ禍を経て見えてきた理想のカタチ

2024年01月19日公開

クリニック経営にも大きなプラス...「オンライン資格確認」がもたらすメリットとは?

2024年01月19日公開

電子カルテのシステム、安易なセレクトでは後悔も...導入時に検討すべき「7つの視点」

2024年01月19日公開

医療現場に押し寄せる「DX化」の波...それでも電子カルテの導入が目標に到達しない理由とは?

2023年12月04日公開

クリニックの新規開業...後悔しない「医療機器導入」のポイント

本社を福岡県福岡市に置く東証プライム市場上場。

「ドラッグストアコスモス」の屋号で、九州を中心にドラッグストアチェーンを展開。

2024年5月期決算売上高は9,649億8,900万円。

M&Aを一切行わず、33年連続増収。

日本版顧客満足度指数の「ドラッグストア」において14年連続第1位を獲得。

クリニックの開業サポートにも注力し、2024年8月現在、開業物件店舗数は約350店舗。 集患に有利なドラッグストア併設型物件を全国各地で多数取り扱っている。