開業の一歩を、無料相談から!

開業手順に関するご質問や物件のご相談など...

お気軽にご相談ください!

お気軽にご相談ください!

クリニックを開業する医師は、サラリーマンの勤務医とは異なり、経営者(個人事業主)です。経営者は行政責任のみならず、金銭面の管理も全責任を負いますが、税制度の複雑さに戸惑う開業医の方も多いのではないでしょうか。ここでは、クリニックの節税のスキームを紹介します。

クリニック経営は、来院患者が多くなればそれなりの収益が見込める反面、収益が上がるほど、累進課税によって高額な税金が課せられることになります。したがって、クリニック経営において「税金の問題」は避けられず、節税実現には、経営者としてそれなりの知識を身につけておく必要があります。

ここでは、これからクリニック経営を考える医師に最低限知っておいていただきたい節税スキーム「小規模企業共済への加入」「中小企業倒産防止共済への加入」「特別支出控除の活用」「租税特別措置法の特例の活用」の4つについて、基本的な内容と具体的な活用方法を解説します。

小規模企業共済制度は、個人事業者向けの退職金制度でもあります。掛金は月額1,000円から7万円まで、500円単位で自由に設定でき、掛金の全額が小規模企業共済等掛金控除として控除できます。

たとえば、最大掛金額である年額84万円の掛金全額を所得控除した場合、年間の課税所得が4,084万円を超えると、所得税・住民税の所得税率は最高税率(55.945%)となるため、84万円×55.945%で約46万9,900円の節税となります。

注意が必要な点としては、共済金や解約手当金を受け取る場合に所得税が発生する、という点です。

個人開業医の節税対策として、中小企業倒産防止共済に加入すると、月額5万円~20万円、年間240万円まで掛金の積立ができ、掛金は総額800万円になるまで積立が可能です。

加入資格は、常時使用する従業員数が100人以下の個人事業主(医療法人は加入不可)となっています。

また、万一取引先企業が倒産した場合には、取引先が倒産しても掛金の最大10倍(上限8,000万円)までの借り入れが可能です。

掛金は所得税の計算上、事業所得の必要経費となります。所得税・住民税の所得税率が最高税率(55.945%)の場合、240万円×55.945%で約134万2,680円が節税額です。

解約手当金は所得税上、事業所得の収入金額に計上されるため、繰り延べ節税(利益の繰り延べ)となります。2ヵ月以上掛け金を納めれば、自己都合でも8割以上の解約金を受け取れますが、12ヵ月未満は掛け捨てとなります。また、40ヵ月以上納めていれば、解約時に掛金の100%が戻ってきます。

開業医にとって、特別支出控除は節税に大きな効果があります。

特定支出控除とは、給与所得者の支出した費用の一部を経費計上できる控除制度で、その年中の給与所得控除額の2分の1を超えた際に、控除が受けられます。

控除対象となるのは、交通費(電車やバス、タクシー代など)、勤務するための引越し費用、研修・学会・講演会の参加費、単身赴任の場合は、家族のもとに帰るための交通費、書籍の購入費、衣類費、業務に関連した上位資格の取得費用などが挙げられます。

ただし、書籍購入費用、衣類費、交際費の3つは支出額の合計額は65万円までとなっています。また、この控除を受けるには、領収書などの保存・提出が必要です。

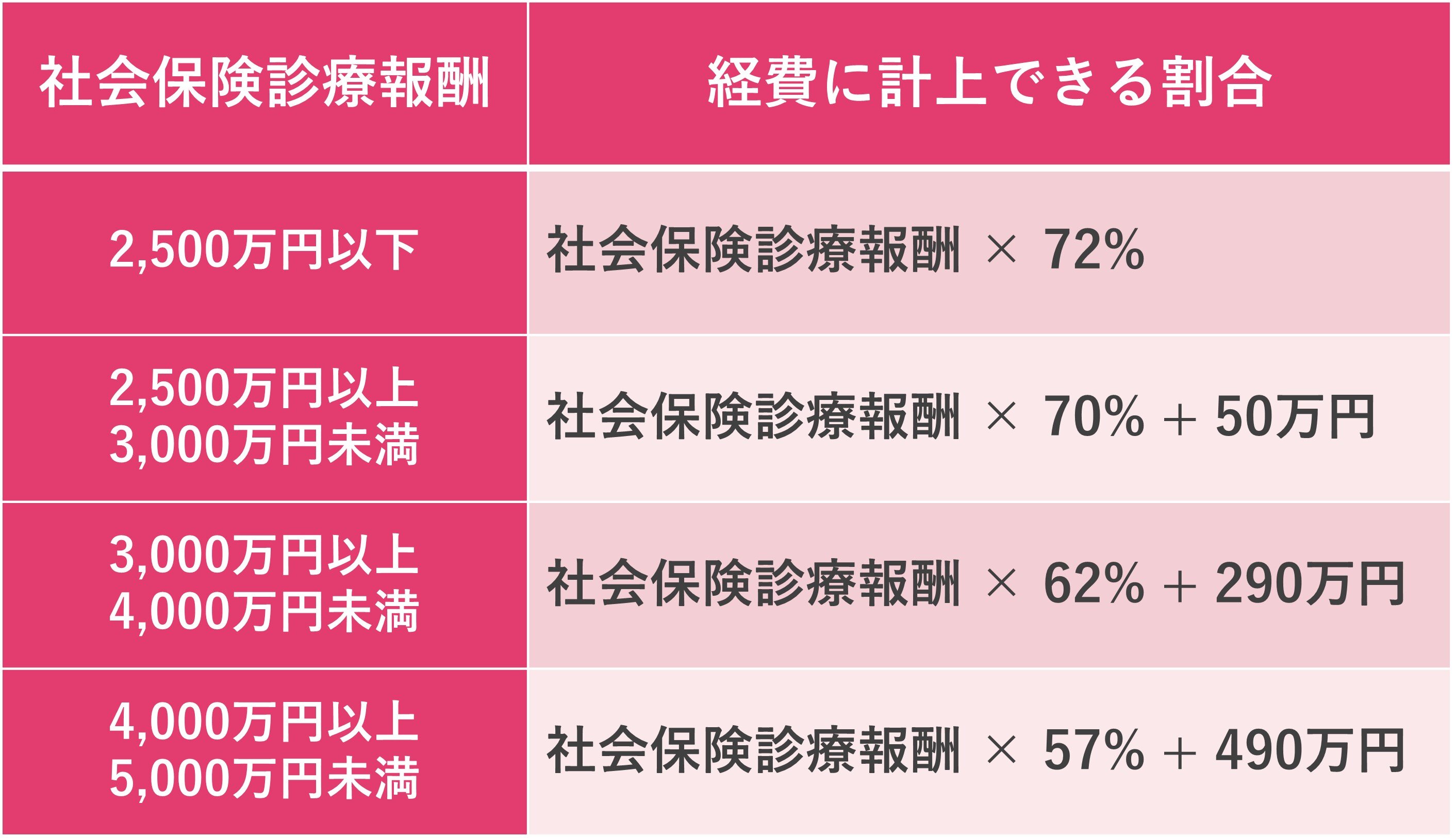

保険診療収入が5,000万円以下、かつ総収入が7,000万円以下であれば、下記の租税特別措置法の特例を利用できます。これを利用すれば約7割が経費として計上できるため、節税対策として有効です。

[図表]保険診療収入の概算経費の速算表

※参照:租税特別措置法

クリニックの売上が順調に増加した場合、翌年1年分の家賃または保険料をまとめて払う「短期前払い費用」の利用のほか、青色事業専従者給与として親族の給与を必要経費に算入する、福利厚生の目的で養老保険に加入する、取得価格が500万円以上の高度医療用機器の特別償却を利用する、といった節税方法もあります。しかし、個人事業主の状態での節税には限界があります。

保険診療収入が5,000万円を超える見込みであるか、総収入が7,000万円を超える見込み(目安としては1日あたりの平均来院数が50名を超える)の場合には、医療法人化を検討したほうがよいでしょう。クリニックを医療法人化すれば税率が変わるため、大幅な節税効果が見込めます。

前述の通り、個人経営の医院では所得に応じて税率が上がる「累進税率」(最大55.945%)が適用されますが、医療法人で課税される法人税では利益が800万円以下の部分について15%、800万円を超えた部分に上限はなく23.4%と税率が固定されています。

これに法人住民税・事業税などが付加されますが、開業医としての事業所得(収入)が1,800万円以上ある場合は、医療法人化が選択肢となります。

医療法人化し、院長(理事長)や理事長の配偶者、子ども、親族などを役員に任命すれば、「役員報酬」として所得を分散できるほか、役員の退職時に役員退職金の支払いができます。それと同時に、相続対策にも有効な手段となります。

医療法人化のデメリットは、認可まで6ヵ月を要すること、保険診療としては一度廃業手続きをするなどの事務処理があること、年に1回の報告義務や定期的な理事会開催(1回程度は書面決議で可など)などが挙げられるほか、一般企業・法人としての業務が増加します。また、交際費の算定にも制限が生じます。

こうしたデメリットを勘案してもメリットの方が多いため、ある程度以上の収益がある場合は、医療法人化という選択をするクリニックが多いのが実情です。

株式会社TTコンサルティング

医師 武井 智昭

2026年04月09日公開

開業医で年収5,000万円は可能?必要な売上・収益構造・クリニック経営のポイント

2026年03月17日公開

医師のキャリア設計とは?勤務医と開業医の現実と成功のポイント

2026年03月17日公開

医師の労働時間はどれくらい?診療科別データと働き方の違い

2026年01月27日公開

勝ち残るクリニックに共通する戦略的財務計画とは...「5年後の成長」を叶える方法

2026年01月27日公開

〈いつ・どこへ・どうやって?〉クリニックの分院展開...成功するロードマップの描き方

2026年01月27日公開

クリニックのM&A戦略...開業時から見据えておきたい「承継」「売却」という選択肢

2026年01月07日公開

少子高齢化・人口減少時代に勝ち残る「小児科単科クリニック」...これからの開業・経営に不可欠な「4つの柱」とは

2026年01月07日公開

【地方開業・承継のリアル】これからの地域医療で成功を掴む「必須項目」とは?

2026年01月07日公開

開業医の「経営数値」掌握術...赤字回避と成長を導く「実践的なKPI管理」のノウハウ

2025年12月22日公開

【勝ち組・負け組】二極化するクリニック経営...「借金苦に陥らない戦略」の打ち立て方

2025年12月22日公開

なくてはならない診療科目なのに...少子高齢化に伴う「小児科倒産激増」の現実と「集患対策」の重要ポイント

2025年12月19日公開

かかりつけ医機能報告制度における医療機関のメリット

2025年12月19日公開

クリニック経営における「労災保険指定医療機関」「生活保護指定医療機関」指定申請の具体的手続き

2025年12月19日公開

クリニックの承継開業のキモ...患者様に不便をかけない「スムーズな院長交代」の秘訣

2025年08月21日公開

閑古鳥のクリニック経営...脱却を焦っても「絶対にやってはいけない」こと

2025年08月21日公開

シナジー効果で大繁盛・方針の違いでケンカ別れ...クリニックの共同経営のメリット・デメリット

2025年08月21日公開

独立開業するドクターが知っておきたい「クリニックの節税対策」最新事情【現役医師がアドバイス】

2025年08月21日公開

医療法人内に貯まったお金...院長の手元に戻す方法はあるか?【会社設立・海外活用にくわしい弁護士が解説】

2025年08月21日公開

クリニックの開業に失敗したら?...実例に学ぶ、「転んだあと」のドクターのキャリア形成

2025年07月07日公開

新規開業クリニックの命運を左右する「効果的な内覧会」開催のポイント

2025年07月07日公開

新規開業医のための「医師会」最大活用術【現役院長が助言】

2025年03月05日公開

継承開業という選択肢...「メリット」と「想定外の落とし穴」

2025年03月04日公開

医療法人のメリット...開業後に法人成りを目指すタイミングはいつ?

2025年03月04日公開

クリニック開業、院長の「団信への加入」は不可欠か?【FPが解説】

2025年03月04日公開

開業前の鍛錬は重要?「雇われ院長」のメリット・デメリット

2025年03月04日公開

クリニック開業のアドバイスを行う医師が語る...「開業を決意した勤務医たち」の本音とその後

2025年03月04日公開

クリニックの経営者が知っておきたい「認定医療法人」のメリット【税理士が解説】

2025年03月04日公開

勤務医から開業医へ...トクする「ベストな切り替えタイミング」の見極め方【FPが解説】

2025年03月04日公開

成功する開業医は知っている!...勤務医時代に「磨くべきスキル」「積むべき経験」

2025年01月24日公開

勤務医と開業医...「専門医資格」はどの程度重要か?

2025年01月24日公開

勤務医から開業医への「モードチェンジ」を成功させるポイント【現役開業医がアドバイス】

2024年10月24日公開

本当に任せて大丈夫? クリニック開設をサポートする「コンサルの力量」を見極める方法

2024年10月24日公開

「ミニマム開業」でリスクを抑える...クリニック開業のハードルを下げるには?

2024年05月27日公開

現役医師が分析...これからチャンスが広がる診療科目・綿密な戦略が必要になる診療科目

2024年05月17日公開

オンライン診療の光と影...アフターコロナにおける「活用の道筋」

2024年05月17日公開

令和6年度診療報酬改定における、クリニック運営の効果的な戦略

2024年03月29日公開

これから開業を目指すドクター、必見!...知っておきたい令和6年診療報酬改定「生活習慣病管理料の見直し」の概要

2024年03月29日公開

これから開業を目指すドクター、必見!...令和6年度診療報酬改定「5つの重点ポイント」

2024年03月08日公開

クリニック開業における連携ドラッグストア選びのポイント(後編)

2024年03月08日公開

クリニック開業における連携ドラッグストア選びのポイント(前編)

2023年12月08日公開

クリニック開業...これからの連携薬局は「ドラッグストアチェーン」が第一候補といえるワケ

2023年12月08日公開

薬局、調剤報酬改定で「門前」から「かかりつけ」、そして「地域」へ移行...クリニック経営への影響は?

2023年12月04日公開

いよいよ迫る2024年...「医師の働きかた改革」が病院勤務医に与える影響は?

2023年12月04日公開

規制緩和の動向と医師偏在問題から考える、日本の医療の「今後の懸念点」

2023年09月05日公開

新規開業クリニックの差別化...「ランチェスター戦略」を深掘り

2023年09月05日公開

開業時の「経営理念の打ち立て」が、クリニックの将来を左右するほど重要なワケ

2023年09月05日公開

医師のライフプランから考える...クリニックの開業の適齢期とは?

2023年09月05日公開

クリニックの開業準備...失敗しない「開業コンサル」選びの留意点

2023年09月05日公開

「医療の3K」から読み解く、想定すべき将来のリスク

2023年09月05日公開

コスモス薬品のビジネス戦略に学ぶ新規開業クリニックの差別化戦略

2023年09月05日公開

スタッフをまとめ、患者様の信頼を集める...「クリニックの経営理念」の重要性

本社を福岡県福岡市に置く東証プライム市場上場。

「ドラッグストアコスモス」の屋号で、九州を中心にドラッグストアチェーンを展開。

2024年5月期決算売上高は9,649億8,900万円。

M&Aを一切行わず、33年連続増収。

日本版顧客満足度指数の「ドラッグストア」において14年連続第1位を獲得。

クリニックの開業サポートにも注力し、2024年8月現在、開業物件店舗数は約350店舗。 集患に有利なドラッグストア併設型物件を全国各地で多数取り扱っている。